AB InBev publie les résultats du premier trimestre 2023

Exécution cohérente de notre stratégie stimulant une croissance à deux chiffres des produits et des bénéfices

BRUXELLES–(BUSINESS WIRE)–AB InBev (Brussel:ABI) (BMV:ANB) (JSE:ANH) (NYSE:BUD):

Information réglementée et privilégiée1

« La dynamique de nos activités s’est maintenue au cours de ce trimestre, permettant de réaliser une hausse des produits de 13.2% grâce à une croissance des volumes et des produits par hl, ainsi qu’une augmentation de l’EBITDA de 13.6%. Nous poursuivons nos investissements sur le long terme et ces résultats renforcent notre confiance dans la résilience de la catégorie bière, l’efficacité de notre stratégie et la capacité de notre plateforme à assurer une croissante rentable et constante. » – Michel Doukeris, CEO, AB InBev

|

Produits totaux + 13.2% Les produits ont augmenté de 13.2%, avec une hausse des produits par hl de 12.4%.

15.4% d’augmentation pour les produits combinés de nos marques mondiales, Budweiser, Stella Artois et Corona, en dehors de leurs marchés domestiques respectifs.

Environ 62% de nos produits réalisés via les plateformes numériques B2B, la base d’utilisateurs actifs mensuels de BEES atteignant 3.1 millions d’utilisateurs.

Plus de 100 millions d’USD de produits générés par notre écosystème direct-to-consumer.

Volumes totaux

+0.9% Les volumes totaux ont augmenté de 0.9%, les volumes de nos propres bières affichant une hausse de 0.4% et les volumes des non-bières, une hausse de 3.6%. |

EBITDA normalisé + 13.6% L’EBITDA normalisé de 4 759 millions d’USD représente une hausse de 13.6%, avec un accroissement de la marge EBITDA normalisé de 13 points de base à 33.5%.

Bénéfice sous-jacent 1 310 millions d’USD Le bénéfice sous-jacent (bénéfice normalisé attribuable aux porteurs des capitaux propres d’AB InBev hors impact de l’hyperinflation) était de 1 310 millions d’USD au 1T23, par rapport à 1 204 millions d’USD au 1T22.

BPA sous-jacent 0.65 USD Le BPA sous-jacent était de 0.65 USD au 1T23, en hausse par rapport à 0.60 USD au 1T22.

|

|

1L’information ci-jointe constitue une information privilégiée au sens du Règlement (UE) N° 596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché, et une information réglementée au sens de l’arrêté royal belge du 14 novembre 2007 relatif aux obligations des émetteurs d’instruments financiers admis à la négociation sur un marché réglementé. Pour consulter les mentions légales importantes et les notes sur la base de préparation, veuillez-vous référer à la page 14. |

Commentaires de la direction

Exécution cohérente de notre stratégie stimulant une croissance à deux chiffres des produits et des bénéfices

Nous avons réalisé une croissance des produits de 13.2%, en alliant une croissance des volumes de 0.9% et une croissance des produits par hl de 12.4%, stimulée par des actions en termes de prix, la premiumisation constante et d’autres initiatives de gestion des produits. L’EBITDA a augmenté de 13.6%, avec un accroissement de la marge de 13 points de base, malgré les coûts défavorables attendus des matières premières et tout en augmentant nos investissements commerciaux et de marketing dans nos marques. Le bénéfice par action sous-jacent en USD a augmenté de 8.7%.

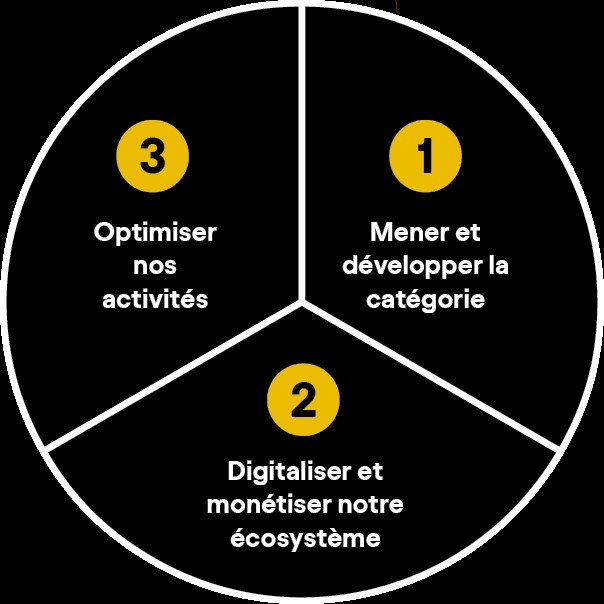

Progression de nos priorités stratégiques

Nous continuons à mettre en œuvre et à investir dans les trois piliers stratégiques clés afin de réaliser une croissance constante et d’assurer une création de valeur à long terme.

Mener et développer la catégorie :

Au cours de ce trimestre, nous avons réalisé une croissance généralisée des volumes totaux de 0.9%, affichant une croissance des volumes et des produits sur plus de 60% et 80% de nos marchés, respectivement.

Digitaliser et monétiser notre écosystème :

BEES a réalisé environ 8.2 milliards d’USD en valeur brute des marchandises, une hausse de 32% par rapport au 1T22, 62% de nos produits étant générés par nos canaux numériques B2B. BEES Marketplace est opérationnelle sur 15 marchés et a généré environ 1.2 milliards d’USD en valeur brute des marchandises annualisée, et parmi les consommateurs de BEES, 59% sont également acheteurs Marketplace.

Optimiser nos activités :

L’EBITDA a augmenté de 13.6%, avec un accroissement de la marge de 13 points de base, favorisé par une affectation rigoureuse des ressources et une gestion des frais généraux.

Mener et développer la catégorie

Nous utilisons cinq leviers éprouvés et évolutifs pour favoriser l’expansion de catégorie :

- Catégorie inclusive : Grâce à l’attention portée aux innovations en matière de marques, d’emballages et de produits, nous avons poursuivi l’accroissement du pourcentage moyen de consommateurs effectuant des achats dans notre portefeuille de marques, selon nos estimations. Cette hausse de la participation a été la plus marquée sur nos marchés émergents.

- Supériorité core : Notre portefeuille mainstream a réalisé une croissance des produits d’un peu plus de 10% et a réalisé un gain de part de marché sur 75% de nos marchés clés, selon nos estimations.

- Développement des occasions : Notre portefeuille mondial de bières sans alcool a enregistré une hausse des produits de plus de 30%, notre performance ayant été stimulée par Budweiser Zero au Brésil et aux États-Unis, qui était la marque de bière sans alcool par volume #1 au 1T23, et la croissance de Corona Cero au Canada et en Europe. En outre, nos produits numériques direct-to-consumer nous permettent d’acquérir une connaissance plus approfondie de nos consommateurs, entraînant le développement de nouvelles occasions de consommation, telles que Brahma Soccer Wednesday’s et Corona Sunsets.

- Premiumisation : Notre portefeuille de bières above core a enregistré une croissance des produits d’environ 15%, grâce au maintien d’une croissance à deux chiffres de Michelob ULTRA aux États-Unis et au Mexique, et à une croissance à deux chiffres d’Original et de Spaten au Brésil. Nos marques mondiales ont augmenté leurs produits de 15.4% en dehors de leurs marchés domestiques, menées par Budweiser qui affiche une croissance de 17.8%, soutenues par la reprise de la demande des consommateurs en Chine et par une croissance continue en Inde. Stella Artois a enregistré une croissance de 13.3% et Corona, une croissance de 11.9%.

- Beyond Beer : Notre activité mondiale Beyond Beer a généré plus de 325 millions d’USD de produits et a enregistré une hausse d’un chiffre dans le bas de la fourchette, la croissance mondiale ayant été partiellement atténuée par un secteur faible des seltzer à base de malt aux États-Unis. Au Brésil, Beats est parvenu à activer la demande au cours du retour du Carnaval et a enregistré une croissance des produits de plus de 75%. Aux États-Unis, dans le segment des boissons spiritueuses prêtes-à-boire, Cutwater et NÜTRL vodka seltzer ont enregistré ensemble une croissance des produits de plus de 50%.

Digitaliser et monétiser notre écosystème

- Digitaliser nos relations avec plus de 6 millions de clients dans le monde : Au 31 mars 2023, BEES est opérationnelle sur 20 marchés, environ 62% de nos produits du 1T23 ayant été générés à travers les plateformes numériques B2B. Au 1T23, BEES a atteint 3.1 millions d’utilisateurs actifs mensuels et réalisé environ 8.2 milliards d’USD en valeur brute des marchandises, soit une croissance de 16% et 32% respectivement par rapport au 1T22. BEES Marketplace est opérationnelle sur 15 marchés, et parmi les clients de BEES, 59% sont également acheteurs Marketplace. Marketplace a généré environ 295 millions d’USD en valeur brute des marchandises provenant des ventes de produits tiers, soit une croissance de 34% par rapport au 1T22.

- Se placer en tête des solutions DTC : Notre écosystème omnicanal direct-to-consumer (DTC) de produits numériques et physiques a généré plus de 330 millions d’USD de produits, soit une augmentation d’un chiffre dans le haut de la fourchette par rapport au 1T22. Nos produits DTC numériques, Zé Delivery, TaDa et PerfectDraft sont désormais disponibles sur 20 marchés, et ont généré plus de 100 millions d’USD de produits, représentant une croissance d’un peu plus de 10% par rapport au 1T22.

Optimiser nos activités

L’EBITDA a augmenté de 13.6%, avec un accroissement de la marge de 13 points de base, favorisé par une affectation rigoureuse des ressources et une gestion des frais généraux. Notre portefeuille d’obligations maintient un taux de coupon moyen pondéré très raisonnable d’environ 4% avant impôt, avec 95% du portefeuille à taux fixe. En reconnaissance de nos progrès vers le désendettement et de notre solide flux de trésorerie disponible, notre notation de crédit a récemment été amélioré, passant de Baa1 à A3 (Moody’s) et de BBB+ à A- (S&P).

Promouvoir nos priorités de développement durable

Nous continuons de déployer notre programme de développement durable afin de favoriser notre vision commerciale et de remplir notre objectif entrepreneurial. La collaboration est essentielle pour parvenir à un avenir plus durable et, ce trimestre, nous avons été désignés par le CDP comme l’un des meilleurs Supplier Engagement Leaders de 2022, en reconnaissance des mesures que nous prenons pour stimuler la décarbonisation à travers l’ensemble de notre chaîne d’approvisionnement.

Créer un avenir avec plus de célébrations

Grâce à la mise en œuvre cohérente de nos leviers d’expansion de catégorie, nous continuons de mener et développer la catégorie bière, ce qui a donné lieu à une croissance généralisée des volumes et des produits sur l’ensemble de nos marchés. La digitalisation et la monétisation de notre écosystème nous rapprochent plus que jamais de nos clients et consommateurs et nous poursuivons l’optimisation de nos activités en nous axant continuellement sur l’affectation stricte des ressources et l’efficacité quotidienne.

Nous investissons à long terme et poursuivons le développement de notre plateforme pour réaliser une croissance rentable constante. Notre portefeuille de marques en tête du secteur dans toutes les gammes de prix, notre empreinte géographique avantageuse et notre transformation numérique accélérée nous offrent une position idéale pour générer de la valeur pour nos parties prenantes et réaliser notre objectif de créer un avenir avec plus de célébrations.

Perspectives 2023

(i) Performance générale : Nous prévoyons une hausse de notre EBITDA conforme à nos perspectives à moyen terme, c’est-à-dire entre 4-8%, et une croissance de nos produits supérieure à celle de l’EBITDA grâce à une combinaison saine des volumes et des prix. Les perspectives pour l’EX23 reflètent notre évaluation actuelle de l’inflation et du contexte macroéconomique.

(ii) Coûts financiers nets : Les charges nettes d’intérêts liées aux retraites et les charges de désactualisation devraient se situer entre 200 et 230 millions d’USD par trimestre, en fonction de la fluctuation des devises et des taux d’intérêt. Pour l’EX23, le coupon moyen de la dette brute devrait se situer autour de 4%.

(iii) Taux d’imposition effectif (TIE) : Le TIE normalisé devrait se situer entre 27% et 29% au cours de l’EX23. Les perspectives relatives au TIE ne tiennent pas compte de l’impact d’éventuelles modifications futures de la législation.

(iv) Dépenses nettes d’investissement : Les dépenses nettes d’investissement devraient se situer entre 4.5 et 5.0 milliards d’USD au cours de l’EX23.

|

Tableau 1. Résultats consolidés (millions d’USD) |

|||||

|

1T22 |

1T23 |

Croissance |

|||

|

interne |

|||||

|

Volumes totaux (milliers d’hls) |

139 344 |

140 548 |

0.9% |

||

|

Nos propres bières |

120 585 |

121 060 |

0.4% |

||

|

Volumes des non-bières |

17 945 |

18 587 |

3.6% |

||

|

Produits de tiers |

815 |

901 |

12.0% |

||

|

Produits |

13 235 |

14 213 |

13.2% |

||

|

Marge brute |

7 246 |

7 696 |

12.4% |

||

|

Marge brute en % |

54.8% |

54.1% |

-35 bps |

||

|

EBITDA normalisé |

4 486 |

4 759 |

13.6% |

||

|

Marge EBITDA normalisé |

33.9% |

33.5% |

13 bps |

||

|

EBIT normalisé |

3 294 |

3 503 |

14.9% |

||

|

Marge EBIT normalisé |

24.9% |

24.6% |

39 bps |

||

|

|

|||||

|

Bénéfice attribuable aux porteurs des capitaux propres d’AB InBev |

95 |

1 639 |

|||

|

Bénéfice sous-jacent attribuable aux porteurs des capitaux propres d’AB InBev |

1 204 |

1 310 |

|||

|

|

|||||

|

Bénéfice par action (USD) |

0.05 |

0.81 |

|||

|

Bénéfice sous-jacent par action (USD) |

0.60 |

0.65 |

|||

|

Tableau 2. Volumes (milliers d’hls) |

||||||

|

1T22 |

Scope |

Croissance |

1T23 |

Croissance interne |

||

|

interne |

Volumes totaux |

Volumes de nos propres bières |

||||

|

Amérique du Nord |

24 087 |

16 |

-250 |

23 853 |

-1.0% |

-1.1% |

|

Amériques du Centre |

34 249 |

– |

23 |

34 271 |

0.1% |

-0.5% |

|

Amérique du Sud |

40 394 |

-7 |

– 101 |

40 286 |

-0.2% |

-1.8% |

|

EMEA |

20 124 |

43 |

-210 |

19 958 |

-1.0% |

-1.5% |

|

Asie-Pacifique |

20 288 |

– |

1 826 |

22 114 |

9.0% |

8.8% |

|

Exportations Globales et Sociétés Holding |

202 |

-52 |

-84 |

66 |

-55.7% |

-56.5% |

|

AB InBev au niveau mondial |

139 344 |

– |

1 204 |

140 548 |

0.9% |

0.4% |

Performance des marchés clés

États-Unis : Poursuite de la croissance des produits avec un EBITDA stable, malgré des coûts élevés

- Performance opérationnelle : Les produits ont augmenté de 4.0%, les produits par hl affichant une progression de 5.6% menée par des initiatives de gestion des produits et une premiumisation continue. Nos ventes aux grossistes ont baissé de 1.6% et nos ventes aux détaillants ont diminué de 3.0%, une performance inférieure au secteur, selon nos estimations. L’EBITDA est resté stable.

- Faits commerciaux marquants : Les performances du secteur brassicole se sont améliorées au 1T23, prouvant sa résilience malgré l’inflation actuelle. Nous continuons de mettre en œuvre notre stratégie commerciale, nos marques de bières above core et nos boissons « Beyond Beer » augmentant collectivement la part de nos produits. Notre portefeuille de bières above core a continué de gagner de la part de marché dans le segment, avec une croissance des volumes à un chiffre dans le bas de la fourchette. Dans le segment Beyond Beer, notre portefeuille de boissons spiritueuses prêtes-à-boire a enregistré une forte croissance des volumes à deux chiffres.

Mexique : Croissance à deux chiffres des produits et des bénéfices

- Performance opérationnelle : Les produits ont augmenté d’environ 15% avec une croissance des produits par hl d’un peu plus de 10% stimulée par des actions en termes de prix et d’autres initiatives de gestion des produits. Nos volumes ont augmenté d’un chiffre dans le bas de la fourchette, surpassant le secteur, soutenus par les effets d’échelonnement dus à la date précoce de Pâques. L’EBITDA a augmenté d’un peu plus de 10%.

- Faits commerciaux marquants : Nous avons enregistré une croissance des volumes généralisée dans tous les segments de prix, stimulée par la poursuite du développement de notre portefeuille et de la transformation numérique. Nos marques above core ont, une fois encore, stimulé notre croissance, permettant une hausse des volumes d’un peu plus de 10%, menée par Michelob ULTRA et Modelo. Nous avons poursuivi l’expansion de nos initiatives numériques et physiques DTC avec notre plateforme DTC numérique, TaDa, étant désormais opérationnelle dans plus de 50 villes et honorant en moyenne plus de 300 000 commandes par mois, et notre empreinte Modelorama étant encore élargie pour atteindre plus de 10 000 magasins.

Colombie : Maintien de la croissance des produits et des gains de part de consommation d’alcool malgré les pressions inflationnistes qui pèsent sur la demande des consommateurs

- Performance opérationnelle : Les produits ont augmenté d’un chiffre dans la moyenne de la fourchette, avec une croissance des produits par hl d’un chiffre dans le haut de la fourchette, stimulée par des actions en termes de prix et d’autres initiatives de gestion des produits. Les volumes ont régressé d’un chiffre dans le bas de la fourchette, la demande globale des consommateurs ayant été impactée par les pressions inflationnistes. L’EBITDA a enregistré une baisse d’un chiffre dans le bas de la fourchette principalement en raison de l’impact négatif prévu des coûts des matières premières et des coûts de distribution élevés.

- Faits commerciaux marquants : Nous continuons d’investir dans nos leviers d’expansion de catégorie pour mener et développer la catégorie, notre portefeuille de bière continuant d’afficher un gain de part de consommation totale d’alcool. Notre portefeuille mainstream en tête du secteur a stimulé nos performances, réalisant une croissance des produits d’un chiffre dans la moyenne de la fourchette, Poker enregistrant une performance particulièrement solide avec une croissance des volumes d’un chiffre dans le haut de la fourchette.

Brésil : Croissance à deux chiffres des produits et des bénéfices avec un accroissement de la marge

- Performance opérationnelle : Les produits ont augmenté de 15.7%, les produits par hl affichant une progression de 12.9% menée par des initiatives de gestion des produits et une premiumisation continue. Les volumes ont augmenté de 2.5%, les volumes de bière enregistrant une hausse de 0.9%, représentant une part de marché stable, et les volumes de non-bière une hausse de 7.3%. L’EBITDA a augmenté de 26.5% avec un accroissement de la marge de 235 points de base.

- Faits commerciaux marquants : Nos portefeuilles premium et super premium ont continué de surpasser le secteur, enregistrant une croissance des volumes d’environ 35%, menée par Original et Spaten. La croissance des volumes de non-bière a été stimulée par la performance de Guaraná Antarctica Zero et Pepsi Black et soutenue par l’expansion de la disponibilité du portefeuille grâce à BEES. BEES Marketplace a continué de développer des partenariats et la disponibilité de ses produits, atteignant plus de 700 000 clients, soit une augmentation de 70% par rapport au 1T22. Notre plateforme numérique DTC, Zé Delivery, a atteint 5 millions d’utilisateurs actifs mensuels, soit une hausse de 9% par rapport au 1T22.

Europe : Croissance à deux chiffres des produits et croissance à un chiffre dans le haut de la fourchette des bénéfices

- Performance opérationnelle : Nos produits ont augmenté d’un peu plus de 10%, avec des volumes en ligne avec ceux du 1T22 et une hausse des produits par hl d’un peu plus de 10%, stimulée par des actions en termes de prix, la demande continue pour nos marques premium et la reprise dans le canal de la consommation hors domicile. L’EBITDA a progressé d’un chiffre dans le haut de la fourchette.

- Faits commerciaux marquants : Nous avons poursuivi la premiumisation de notre portefeuille en Europe. Notre portefeuille de marques mondiales et super premium a réalisé une croissance des produits d’un peu plus de 10%, menée par Budweiser et Corona.

Afrique du Sud : Croissance des produits à un chiffre dans le haut de la fourchette avec des volumes trimestriels records

- Performance opérationnelle : Les produits ont augmenté d’un chiffre dans le haut de la fourchette, avec une hausse des produits par hl d’un chiffre dans le haut de la fourchette et une croissance des volumes d’un chiffre dans le bas de la fourchette, une performance supérieure au secteur selon nos estimations. L’EBITDA a enregistré une baisse d’un chiffre dans le bas de la fourchette principalement en raison de l’impact négatif prévu des coûts des matières premières.

- Faits commerciaux marquants : La dynamique de nos activités s’est maintenue, avec des volumes records au premier trimestre. Nos performances ont été stimulées par Carling Black Label, la marque de bière #1 dans le pays, enregistrant une croissance des produits de plus de 20%. Nos portefeuilles premium, super premium et Beyond Beer ont tous affiché une hausse des produits à deux chiffres.

Chine : Croissance à deux chiffres des produits et des bénéfices due à l’accélération de la demande des consommateurs

- Performance opérationnelle : Les volumes ont augmenté de 7.4%, une performance supérieure au secteur selon nos estimations, l’environnement opérationnel dans nos régions et canaux de vente clés s’étant amélioré au cours du trimestre. Les produits par hl ont augmenté de 3.3%, menés par la premiumisation et des initiatives de gestion des produits, entraînant une croissance de 11% des produits. L’EBITDA a progressé de 13.2%.

- Faits commerciaux marquants : Nous avons enregistré une croissance des volumes dans tous les segments de notre portefeuille, stimulée par la poursuite de nos investissements dans notre stratégie commerciale. Notre performance a été menée par nos marques premium et super premium qui ont enregistré une croissance des volumes d’environ 10%. Le déploiement et l’adoption de la plateforme BEES se sont accélérés, BEES étant désormais présente dans plus de 180 villes et représentant environ 40% de nos produits du mois de mars.

Faits marquants sur nos autres marchés

- Canada : Les produits ont augmenté d’environ 15% avec une croissance des produits par hl d’un chiffre dans le haut de la fourchette, stimulée par les initiatives de gestion des produits et la premiumisation. Les volumes ont augmenté d’un chiffre dans la moyenne de la fourchette, une performance supérieure au secteur, soutenus par une comparaison favorable par rapport aux restrictions sanitaires mises en place au 1T22.

- Pérou : Nous avons enregistré une croissance à deux chiffres des produits, avec une croissance des produits par hl d’un peu plus de 10%, menée par les actions en termes de prix et d’autres initiatives de gestion des produits. Les volumes ont augmenté d’un chiffre dans le bas de la fourchette.

- Équateur : Nos produits ont augmenté d’un chiffre dans le haut de la fourchette, avec une croissance des volumes d’un chiffre dans le bas de la fourchette, soutenue par une comparaison favorable par rapport aux restrictions sanitaires imposées en janvier 2022. Nous continuons de mettre l’accent sur l’expansion de la catégorie bière et la stimulation de la premiumisation de nos marques above core, qui enregistrent une croissance des produits à deux chiffres.

- Argentine : Les produits ont enregistré une croissance à un chiffre dans le haut de la fourchette, sur une base rapportée en USD, et de 100% sur une base interne, soutenue par les initiatives de gestion des produits dans un environnement hautement inflationniste. Les volumes ont régressé d’un chiffre dans le haut de la fourchette principalement en raison des pressions inflationnistes qui pèsent sur le pouvoir d’achat des consommateurs.

- Afrique hors Afrique du Sud : Au Nigéria, nos produits ont régressé d’un chiffre dans la moyenne de la fourchette, avec une baisse des volumes de bières d’environ 20%, une performance correspondant à celle du secteur, selon nos estimations. La performance du secteur a été impactée par un manque temporaire de devise locale limitant la capacité des consommateurs à acheter des marchandises. Dans nos autres marchés, les produits totaux ont augmenté d’un chiffre dans le haut de la fourchette, sous l’impulsion de la Tanzanie, de l’Ouganda et du Ghana.

- Corée du Sud : Les volumes ont enregistré une croissance à deux chiffres, soutenue par la solide performance de notre championne locale, Cass, une expansion continue de la part de marché et la poursuite de l’amélioration de l’environnement opérationnel. Les produits par hl ont augmenté d’un chiffre dans le bas de la fourchette, entraînant une croissance des produits d’un peu plus de 10%.

Compte de résultats consolidé

|

Tableau 3. Compte de résultats consolidé (millions d’USD) |

|||

|

1T22 |

1T23 |

Croissance |

|

|

interne |

|||

|

Produits |

13 235 |

14 213 |

13.2% |

|

Coûts des ventes |

-5 989 |

-6 517 |

-14.0% |

|

Marge brute |

7 246 |

7 696 |

12.4% |

|

Frais de vente, dépenses administratives et autres frais généraux |

-4 116 |

-4 344 |

-10.3% |

|

Autres produits/(charges) d’exploitation |

164 |

152 |

7.4% |

|

Bénéfice d’exploitation avant éléments non sous-jacents |

3 294 |

3 503 |

14.9% |

|

Eléments non sous-jacents au-dessus de l’EBIT (incl. pertes de valeur) |

-96 |

-46 |

|

|

Produits/(coûts) financiers nets |

-1 192 |

-1 237 |

|

|

Produits/(coûts) financiers nets non sous-jacents |

104 |

375 |

|

|

Quote-part dans le résultat des entreprises associées |

55 |

50 |

|

|

Eléments non sous-jacents dans le résultat des entreprises associées |

-1 143 |

– |

|

|

Impôts sur le résultat |

-524 |

-597 |

|

|

Bénéfice |

499 |

2 048 |

|

|

Bénéfice attribuable aux participations ne donnant pas le contrôle |

404 |

409 |

|

|

Bénéfice attribuable aux porteurs des capitaux propres d’AB InBev |

95 |

1 639 |

|

|

|

|||

|

EBITDA normalisé |

4 486 |

4 759 |

13.6% |

|

Bénéfice sous-jacent attribuable aux porteurs des capitaux propres d’AB InBev |

1 204 |

1 310 |

Contacts

Investisseurs

Shaun Fullalove

Tél : +1 212 573 9287

E-mail : shaun.fullalove@ab-inbev.com

Maria Glukhova

Tél : +32 16 276 888

E-mail : maria.glukhova@ab-inbev.com

Cyrus Nentin

Tél : +1 646 746 9673

E-mail : cyrus.nentin@ab-inbev.com

Médias

Kate Laverge

Tél : +1 917 940 7421

E-mail : kate.laverge@ab-inbev.com

Ana Zenatti

Tél : +1 646 249 5440

E-mail : ana.zenatti@ab-inbev.com

Michaël Cloots

Tél : +32 497 167 183

E-mail : michael.cloots@ab-inbev.com